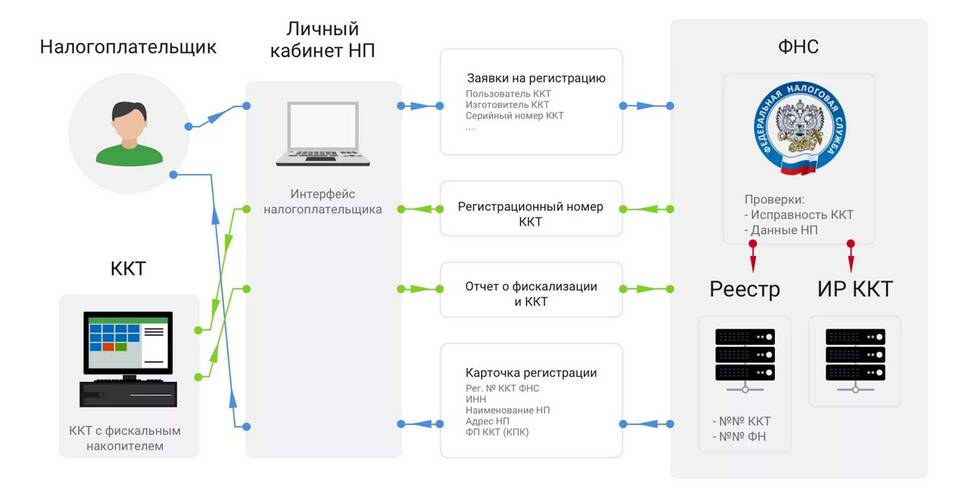

ККТ ФНС (Контрольно-кассовая техника, зарегистрированная в Федеральной налоговой службе) — это кассовые аппараты нового поколения, соответствующие требованиям российского законодательства и передающие данные о продажах напрямую в налоговые органы через оператора фискальных данных (ОФД).

Содержание

Основные характеристики ККТ ФНС

| Характеристика | Описание |

| Фискальный накопитель | Обязательный компонент, шифрующий и хранящий данные |

| Онлайн-передача данных | Информация о каждой операции отправляется в ФНС |

| Регистрация в ФНС | Обязательная процедура перед началом использования |

| Формирование чеков | Электронные и/или бумажные чеки с QR-кодом |

Кто обязан применять ККТ ФНС

- Юридические лица при наличных и безналичных расчетах

- Индивидуальные предприниматели (за исключением отдельных категорий)

- Самозанятые граждане (в определенных случаях)

- Онлайн-магазины и сервисы

- Организации общественного питания и торговли

Как зарегистрировать ККТ в ФНС

- Приобрести аппарат из реестра ФНС

- Заключить договор с оператором фискальных данных

- Подать заявление через личный кабинет на сайте ФНС

- Получить регистрационный номер

- Активировать фискальный накопитель

Отличия ККТ ФНС от старых кассовых аппаратов

| Параметр | Старая ККТ | ККТ ФНС |

| Передача данных | Локальное хранение | Онлайн-отправка в ФНС |

| Электронный чек | Не формировался | Обязателен для отправки покупателю |

| Фискальный накопитель | Отсутствовал | Обязательный компонент |

Ответственность за нарушение правил применения ККТ

- Штрафы для ИП от 10 000 до 40 000 рублей

- Штрафы для организаций от 30 000 до 100 000 рублей

- Конфискация незарегистрированной ККТ

- Приостановка деятельности (в исключительных случаях)

Сроки замены фискального накопителя

Фискальный накопитель требует замены каждые 15 месяцев (для организаций на общей системе налогообложения) или 36 месяцев (для ИП на патентной системе и ЕНВД). О необходимости замены система предупреждает заранее.