Оптимизация налоговой нагрузки на фонд оплаты труда требует комплексного подхода. Рассмотрим легальные способы снижения налоговых платежей, связанных с выплатами сотрудникам.

Содержание

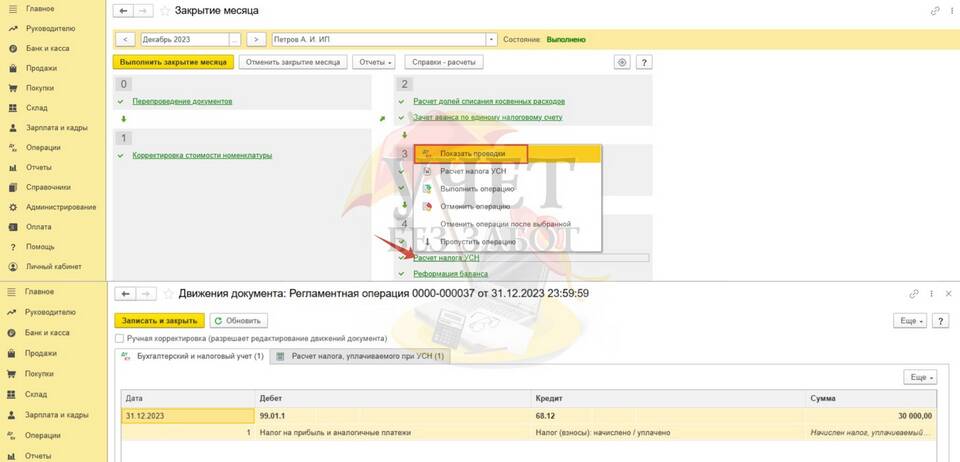

Основные налоги на зарплату

| Налог/взнос | Базовая ставка | Возможности снижения |

| НДФЛ | 13% | Налоговые вычеты |

| Пенсионные взносы | 22% | Пониженные тарифы для льготных категорий |

| Медицинские взносы | 5.1% | Не подлежит снижению |

| Социальные взносы | 2.9% | Льготы для малого бизнеса |

Способы оптимизации налогов

Использование налоговых вычетов

- Стандартные вычеты на детей (1 400 - 3 000 руб. в месяц)

- Имущественные вычеты при покупке жилья

- Социальные вычеты за обучение и лечение

Оптимизация формы выплат

- Частичная выплата в натуральной форме (до 20% от зарплаты)

- Компенсационные выплаты (не облагаются взносами в пределах норм)

- Премиальная система с учетом налоговой нагрузки

Льготные категории работников

| Категория | Льготы по взносам |

| Инвалиды | Пониженные тарифы страховых взносов |

| Работники ОЭЗ | Сниженные ставки или освобождение |

| IT-специалисты | Пониженные тарифы взносов |

Дополнительные методы снижения нагрузки

- Оформление сотрудников как ИП (для отдельных проектов)

- Использование патентной системы для отдельных видов работ

- Перевод части сотрудников на гражданско-правовые договоры

- Применение профессиональных вычетов для творческих работников

Важные ограничения

При оптимизации налогов на сотрудников необходимо учитывать:

- Минимальный размер оплаты труда (МРОТ)

- Ограничения по гражданско-правовым договорам

- Нормы представительских расходов

- Лимиты на необлагаемые выплаты

Эффективное снижение налоговой нагрузки на сотрудников требует профессионального подхода и точного соблюдения законодательных норм.