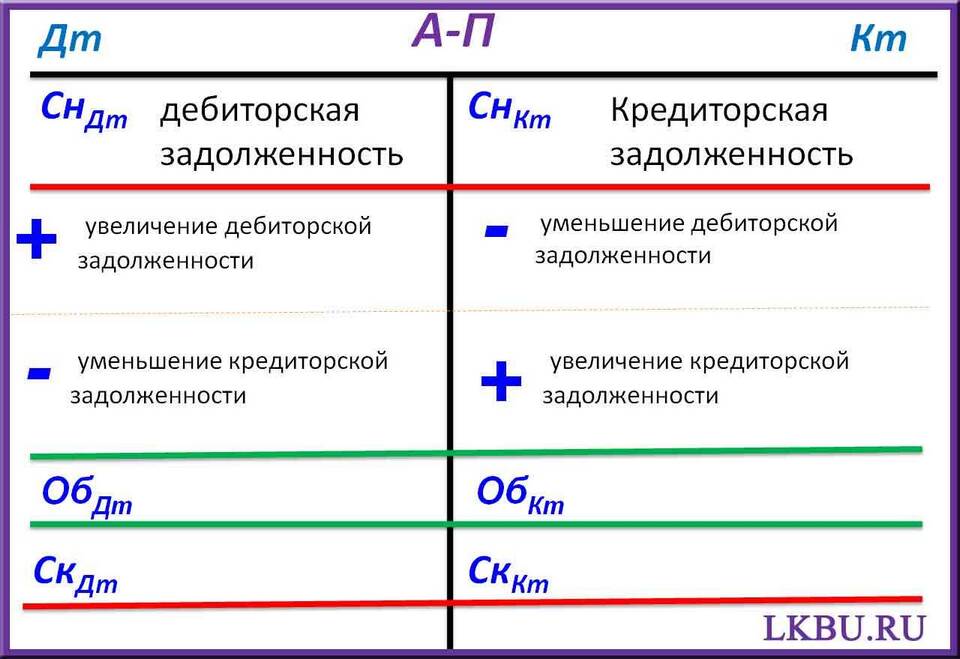

В бухгалтерском учете правила отражения операций на пассивных счетах основаны на их экономической природе и принципах двойной записи. Рассмотрим логику отражения увеличения пассивов по кредиту счета.

Содержание

Основные характеристики пассивных счетов

- Отражают источники формирования активов предприятия

- Показывают обязательства и капитал организации

- Увеличение записывается по кредиту, уменьшение - по дебету

- Сальдо (остаток) может быть только кредитовым

Структура пассивного счета

| Дебет | Кредит |

| Уменьшение обязательств | Увеличение обязательств |

| Уменьшение капитала | Увеличение капитала |

Принцип двойной записи

- Каждая операция затрагивает два счета

- Сумма по дебету одного счета равна сумме по кредиту другого

- Сохраняется балансовое равенство: Активы = Пассивы

- Кредит пассивного счета соответствует правой части баланса

Примеры пассивных счетов

- 80 "Уставный капитал"

- 82 "Резервный капитал"

- 83 "Добавочный капитал"

- 66 "Расчеты по краткосрочным кредитам и займам"

Сравнение активных и пассивных счетов

| Параметр | Активный счет | Пассивный счет |

| Увеличение | По дебету | По кредиту |

| Уменьшение | По кредиту | По дебету |

| Сальдо | Дебетовое | Кредитовое |

Логика отражения операций

- Поступление кредита: кредит счета 66 (увеличение обязательств)

- Погашение кредита: дебет счета 66 (уменьшение обязательств)

- Начисление уставного капитала: кредит счета 80

- Уменьшение капитала: дебет пассивного счета

Практическое значение

- Обеспечивает правильное составление баланса

- Позволяет отслеживать изменения в обязательствах

- Сохраняет балансовое равенство

- Облегчает анализ финансового состояния

Отражение увеличения пассивов по кредиту соответствует логике бухгалтерского учета, где пассивы представляют источники средств, а их рост означает увеличение обязательств или капитала организации. Это правило обеспечивает целостность и непротиворечивость учетных данных.