Налог на профессиональный доход (НПД) — это специальный налоговый режим для самозанятых граждан и индивидуальных предпринимателей, введенный в России с 2019 года. Он предусматривает упрощенную систему налогообложения доходов от самостоятельной деятельности без образования юридического лица.

Содержание

Основные характеристики НПД

| Параметр | Описание |

| Ставка налога | 4% (с физлиц) или 6% (с юрлиц и ИП) |

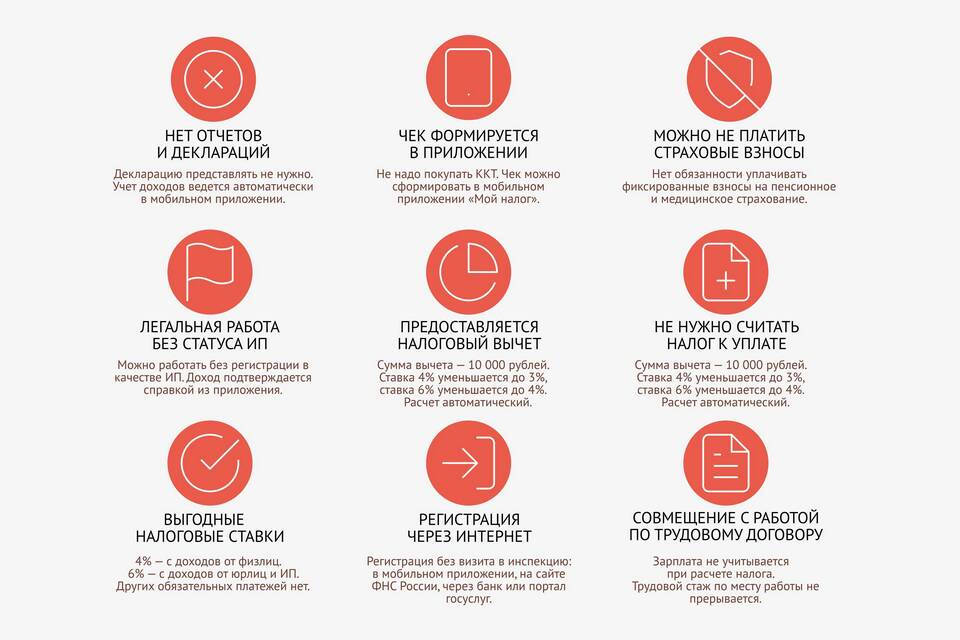

| Отчетность | Отсутствует (учет ведется автоматически) |

| Лимит доходов | 2,4 млн рублей в год |

Кто может стать плательщиком НПД

Подходящие категории

- Физические лица без статуса ИП

- Индивидуальные предприниматели (по отдельным видам деятельности)

- Частные преподаватели и репетиторы

- Фрилансеры и удаленные работники

Кто не может применять НПД

- Производители подакцизных товаров

- Торговцы через маркетплейсы

- Добытчики полезных ископаемых

- Нотариусы и адвокаты

Как работает налог на профессиональный доход

Процесс регистрации

- Скачивание мобильного приложения "Мой налог"

- Прохождение идентификации

- Выбор региона деятельности

- Активация статуса самозанятого

Порядок уплаты налога

- Автоматическое начисление при получении дохода

- Формирование чека через приложение

- Уплата налога до 25 числа следующего месяца

- Возможность получения налогового вычета

Преимущества режима НПД

| Преимущество | Описание |

| Простота учета | Не нужно сдавать декларации |

| Низкая налоговая нагрузка | Отсутствие страховых взносов |

| Легализация доходов | Возможность подтверждения заработка |

Ограничения и особенности

Территориальные ограничения

- Действует не во всех регионах России

- Необходима регистрация в регионе ведения деятельности

- Возможность работы по всей стране с 2023 года

Финансовые ограничения

- Нельзя нанимать работников по трудовым договорам

- Ограничение по сумме годового дохода

- Невозможность вычета НДС для контрагентов

Сравнение с другими налоговыми режимами

| Режим | Ставка | Отчетность |

| НПД | 4-6% | Отсутствует |

| УСН (Доходы) | 6% | Ежеквартально |

| Патент | 6% | При покупке патента |

Налог на профессиональный доход создан для легализации самозанятости и упрощения налогового администрирования малых форм предпринимательской деятельности. Он позволяет законно работать без образования ИП с минимальной налоговой нагрузкой.