Отражение доходов в финансовой отчетности требует соблюдения установленных стандартов учета. Рассмотрим правила отображения доходных операций в основных отчетных формах предприятий.

Содержание

Основные формы отчетности для отражения доходов

- Отчет о финансовых результатах

- Бухгалтерский баланс

- Отчет о движении денежных средств

- Пояснения к финансовой отчетности

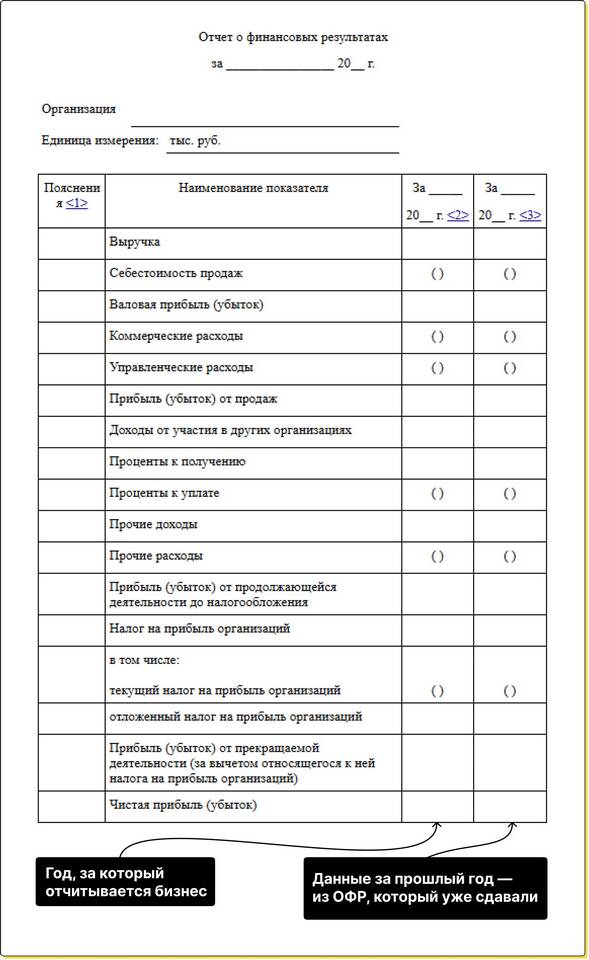

Отражение доходов в отчете о финансовых результатах

| Строка отчета | Что включает |

| 2110 "Выручка" | Доходы от основной деятельности |

| 2310 "Доходы от участия в других организациях" | Дивиденды, доходы от долевого участия |

| 2320 "Проценты к получению" | Доходы по займам, депозитам |

| 2340 "Прочие доходы" | Внереализационные и чрезвычайные доходы |

Правила отражения выручки

- Выручка отражается без НДС и акцизов

- Доход признается по методу начисления (ПБУ 9/99)

- Скидки и возвраты вычитаются из суммы выручки

- Доходы от разных видов деятельности показываются раздельно

Отражение в бухгалтерском балансе

- Дебиторская задолженность покупателей (актив)

- Авансы полученные (пассив)

- Нераспределенная прибыль (капитал)

Пример отражения в отчете о движении денежных средств

| Раздел отчета | Сумма (руб.) |

| Поступления от покупателей | 2 500 000 |

| Полученные проценты | 45 000 |

| Прочие поступления | 120 000 |

| Итого денежных потоков | 2 665 000 |

Особенности отражения для разных систем налогообложения

Для ОСНО

- Обязательное разделение доходов по видам

- Детализация внереализационных доходов

- Отражение НДС в пояснениях

Для УСН

- Упрощенная форма отчета

- Совмещение некоторых видов доходов

- Отражение кассовым методом

Типичные ошибки при отражении доходов

- Неверная классификация доходов

- Неправильная дата признания выручки

- Несвоевременное отражение возвратов

- Отсутствие расшифровки прочих доходов

Грамотное отражение доходов в отчетности обеспечивает достоверность финансовой информации и соответствует требованиям регулирующих органов.