Продажа имущества физическим лицом, зарегистрированным как индивидуальный предприниматель, требует особого внимания к налоговым и юридическим аспектам. Рассмотрим правила такой реализации.

Содержание

Основные различия продажи имущества

| Критерий | Физическое лицо | Индивидуальный предприниматель |

| Налогообложение | НДФЛ 13% (при определенных условиях) | Зависит от системы налогообложения |

| Документооборот | Договор купли-продажи | Товарная накладная, счет-фактура |

| Отчетность | Декларация 3-НДФЛ (при необходимости) | Включение в налоговую отчетность ИП |

Как определить статус продажи

- Имущество используется в предпринимательской деятельности - продажа как ИП

- Имущество личного пользования - продажа как физлицо

- Смешанное использование - требует раздельного учета

Налоговые последствия для ИП

- При ОСНО: НДС 20%, налог на прибыль

- При УСН "Доходы": 6% от суммы продажи

- При УСН "Доходы-расходы": 15% от разницы

- При ПСН: зависит от вида деятельности

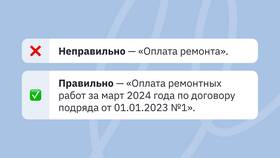

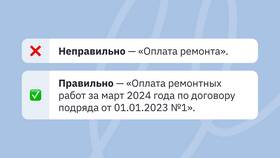

Документальное оформление

- Договор купли-продажи с указанием статуса ИП

- Товарная накладная (ТОРГ-12)

- Счет-фактура (при работе с НДС)

- Акт приема-передачи имущества

- Платежные документы

Рекомендации по продаже

- Разделяйте личное и предпринимательское имущество

- Ведите четкий учет операций

- Сохраняйте документы о первоначальной стоимости

- Консультируйтесь с налоговым специалистом

- Соблюдайте кассовую дисциплину

Важная информация

При продаже имущества, использовавшегося в предпринимательской деятельности более 3 лет, ИП на УСН может применять освобождение от налога аналогично физическим лицам. Для этого необходимо документально подтвердить срок владения.